|

|

Популярное за неделю:

|

|

|

«Экспертное мнение»: Интернет vs ТВ

В Беларуси много говорят о том, что интернет по объемам рекламных затрат в 2013 году станет вторым медиаканалом после ТВ. Первое полугодие текущего года уже показало рост в 65% и, как отмечают эксперты, во втором полугодии рост продолжится. И, по прогнозам, в 2013 году рост составит порядка 55%.

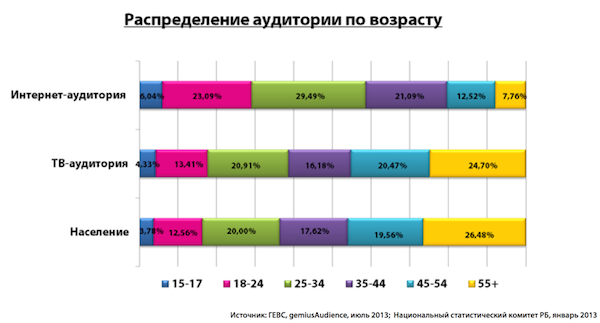

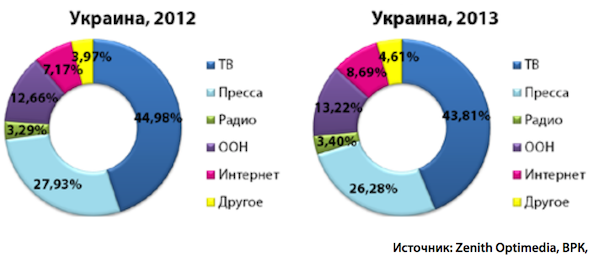

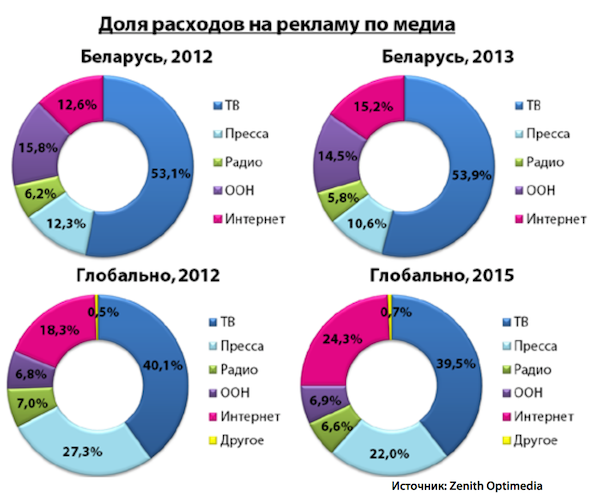

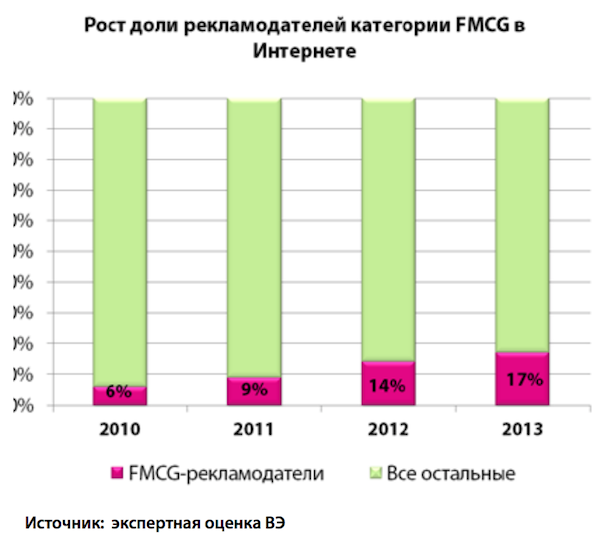

Вместе с экспертами - Михаилом Дорошевичем, руководителем проекта Gemius Беларусь, Виталием Студентом, директором исследовательской компании ГЕВС, Александом Василевичем, представителем Zenith Optimedia и Натальей Синькевич, директором сейлз-хауса «Веб Эксперт», авторы Web-Дайджеста провели сравнительный анализ аудитории интернета и ТВ. А также, поговорили с представителями рекламных агентств - Ириной Андреевой, директором медийного агентства Zenith Optimedia и Андреем Себякиным, начальником отдела закупок компании «Группа Бай эМСи». 1. Охват аудитории Ещё в 2012 году в России активно обсуждалась новость о том, что «Яндекс» по охвату обогнал «Первый канал». По крайней мере, речь шла об ежедневной аудитории: в апреле прошлого года «Яндекс» посещали 19,1 млн человек в день, а «Первый канал» смотрели 18,2 млн. Однако, по еженедельным и ежемесячным показателям телеканал по-прежнему лидирует. В Беларуси интернет довольно быстрыми темпами набирает обороты как по охвату аудитории, так и по объемам рекламных затрат, тем самым напрямую соперничая с многолетним лидером среди медиа – телевидением. Виталий Студент, директор исследовательской компании ГЕВС: По нашим данным в ноябре-декабре 2012 года уровень проникновения ТВ по способу приема телеканалов, т.е. в тех домохозяйствах, в которых в принципе есть телевизор, составил 98% в Минске и 98,4% в регионах. Напомню, мы считаем города с населением 50 тыс.+, генеральная совокупность составляет 5 279 млн. человек. Конечно, некоторые колебания в этих данных могут присутствовать. Раз в год нами проводятся установочные исследования, с результатами которых мы знакомим на тематических ресурсах. Михаил Дорошевич, руководитель проекта Gemius Беларусь: Если сравнивать интернет-аудиторию июля 2011 и 2013 года, то согласно данным исследования Gemius Audience, в Беларуси произошел существенный рост: с 3,7 млн до 4,8 млн. интернет-пользователей в возрасте 15-74 года. Уровень проникновения в возрастной рамке 15-74 увеличился с 57% до 66%. Для сравнения, в Евросоюзе средним показателем уровня проникновения интернета считается 75%, а в Скандинавских странах этот показатель на уровне 90%. Беларусь стремится войти в число стран с наилучшим уровнем развития информационных технологий, возможностей для роста и развития у нас достаточно, и это радует.  Наталья Синькевич, директор сейлз-хауса «Веб Эксперт»: Уровень проникновения телевидения уже давно достиг своего максимума, в то время как интернет-аудитория по-прежнему продолжает расти. И как мы видим, только за последние два года аудитория увеличилась на 30% и при этом остается потенциал для роста. Михаил Дорошевич (Gemius Беларусь): Потенциал действительно есть, и, хотя темпы роста интернет-аудитории несколько замедляются, в следующем году можно ожидать прирост около 7%. На основе данных исследовательских компаний ГЕВС и Gemius, мы сравнили аудиторию ведущих телевизионных каналов и интернет-площадок, представленных в Беларуси. Чтобы привести в соответствие все показатели, в обоих исследованиях мы взяли данные за июль 2013 года и сделали выборку по аудитории в возрасте 15+ в городах с населением более 50 тыс.  Михаил Дорошевич (Gemius Беларусь): Если проанализировать всю интернет-аудиторию по заданным характеристикам (возраст 15+, города 50 тыс.+), она составляет порядка 4 млн. real users по состоянию на июль 2013. А если мы рассмотрим недельную аудиторию - это почти 3,5 млн человек! И это очень неплохие показатели. Т.е. можно сказать, что мы действительно приближаемся к ТВ-охватам. Наталья Синькевич («Веб Эксперт»): Интернет уже доказал свое лидерство в части качества аудитории и в получении наиболее точных данных и показателей по эффективности. Если еще три-четыре года назад охват рейтинговых интернет-ресурсов был в 2-3 раза ниже топовых телеканалов, то уже в этом году интернету удалось достигнуть еще одной вершины - охвата, практически сопоставимого с ТВ. 2. Характеристики аудитории Аудитория ТВ намного старше интернет-аудитории – давно известный факт. Между тем, многие эксперты отмечают, что именно за счет более возрастной аудитории будет происходить дальнейший рост численности интернет-пользователей в Беларуси. Приведем пример того, как на данный момент выглядят аудитории этих двух медиа по социально-демографическим характеристикам:  Правда, что касается интернета, – это скорее можно назвать взрослением, т.е. интернет-аудитория переходит в стадию зрелости:  Михаил Дорошевич (Gemius Беларусь): Если аудитория в возрасте 20-25 лет почти 100% представлена в интернете, то в какой-то момент пошел естественный прирост категории 55+. Основной рост числа пользователей начинается осенью, и для этого есть свои причины. Например, традиционно к осени провайдеры предлагают новые, более выгодные, условия для подключения и т.д. Пока что это только гипотеза. В ближайшее время мы сможем все увидеть точнее. Как подтверждение: для интернета даже непростой 2011 год послужил дополнительным толчком к числу интернет-пользователей, потому что он стал формально дешевле по деньгам. Конечно, очень хорошо, когда интернет-аудитория прирастает по 10% в год, но надо же понимать, что это исчерпаемый ресурс. И так интенсивно развиваться до бесконечности невозможно, с каждым годом это будет даваться сложнее. Молодежь в Интернете уже есть по умолчанию, для более возрастной аудитории нужны дополнительные стимулы. Хотя эта категория начала больше пользоваться Интернетом – тут и младшее поколение обучает, и сервисы компьютерной грамотности появились. Но интернет - все-таки несколько сложнее, чем телевидение или радио, когда просто нажал кнопку и потребляешь. Здесь нужны навыки, чтобы понимать то, что нужно делать. А для обучения нужен стимул... Есть примеры соседних стран, где еще в начале 2000-х двигателем в развитии интернета послужили банки, когда некоторые платежи стало удобнее и даже дешевле проводить онлайн.   Т.е. аудитория взрослеет, но похожей не становится? Михаил Дорошевич (Gemius Беларусь): Различие между телевизионной и интернет-аудииторией будет как-то нивелироваться. Сейчас основная аудитория в интернете – это 25-34, и это наиболее вовлеченная аудитория, можно сказать, - двигатель белорусского интернета. Эта аудитория, разумеется, будет взрослеть и переходить в другие возрастные группы, но из интернета уже не уйдет. 3. Доля в в общем медиамиксе Доля телевидения в рекламных расходах в Беларуси по данным Zenith Optimedia за 2012 год составила порядка 53%. По вашей оценке, чего рынку ожидать в 2013-м? Виталий Студент (ГЕВС): Для того, чтобы сказать какова доля ТВ, нужно знать объемы рынков по другим направлениям. На основе непрерывных мониторингов и на базе официальных прайсов мы предоставляем исходную информацию, дальше надо просчитывать данные с учетом скидок. Это могли бы сделать рекламные агентства, которые по все направлениям эти данные закупают и которые хорошо себе представляют скидки. Если же говорить об абсолютных цифрах, то ТВ растет и, я думаю, за 2013 год рынок составит 54-58 млн. $. Причем это уже с учетом скидок. Рынок ТВ-рекламы хорошо структурирован и контролируется несколькими организациями. Действующие там скидки достаточно хорошо прописаны и соблюдаются, чего не скажешь о других направлениях, где в зависимости от клиента скидки могут различаться в разы, даже если у этих клиентов одинаковые бюджеты. Относительно себя, безусловно, будет наблюдаться рост. В общем «пироге», по нашей оценке, телевидение останется на том же уровне. Судя по прогнозу Zenith Optimedia на 2013 год у наших соседей в России доля ТВ сокращается, интернета – наоборот, растет. В Украине, по оценке ВРК, намечается та же тенденция. Характерно ли это и для Беларуси? Или мы идем другим путем? Александр Василевич, представитель Zenith Optimedia: Прогнозирование долей по разным видам медиа у нас осложняется недооцененностью рекламного рынка в целом. С таким населением рынок должен быть больше чуть ли не в десять раз. С кем из соседей не сравнивай по затратам рекламных средств на одного жителя страны – нам еще расти и расти по всем видам медиа. И кто больше выиграет от этого роста зависит в том числе от ограничений со стороны государства, официальных и не очень. Думаю, что доля интернета однозначно будет расти, но в первую очередь не за счет доли ТВ. В целом, вместе на долю интернета и ТВ к 2015, думаю, будет приходиться не менее 80-85 процентов рекламных расходов. И на настоящий момент и в будущем только эти каналы могут обеспечить высокий охват.  В каком-то смысле белорусский рынок, несмотря на всю свою специфику, а наверное даже благодаря ей, развивается в духе глобальных прогнозов. Доля интернета растет и будет расти дальше, остальные каналы стагнируют или сохраняют свои доли. По текущему году доля интернет и так уже на втором месте после ТВ по объемам, и это с учетом того, что мы в оценке рынка не учитываем цифры по рекламе в каталогах (игроки не хотят делиться этой информацией). Если их добавлять – то интернет получил свое крепкое второе место еще в 2012 году. Михаил Дорошевич (Gemius Беларусь): Недавно я нашел информацию о Финляндии (страна с очень высоким уровнем проникновения). Там доля Интернета в первом полугодии 2013 году в общем медиамиксе составила почти 20%. Это более ста миллионов евро на 4 миллиона интернет-пользователей и это только за первое полугодие. Так что, в принципе, мы двигаемся в очень правильном направлении, в сторону роста. По крайней мере, я на это надеюсь. Потому что интернет предлагает новые формы коммуникации с пользователем, и рекламодатели это видят. В Нидерландах, например, рекламный рынок интернета уже обогнал рынок ТВ по деньгам. Я часто сравниваю объем инвестиций на интернет-пользователей в разных странах. К примеру, в Литве и Латвии они составляют примерно 10 евро на человека, в Польше, Чехии и Венгрии – колеблются от €20 до €50. Конечно, когда на рынке столько денег, представлен и лучший инструментарий. В этом случае выигрывают и паблишеры: они могут развивать свои площадки, ну и конечно пользователь получает более интересный разнообразный контент. Можно сколько угодно ругать наши белорусские ресурсы, но если бы у них было больше рекламных денег, они бы смогли создавать лучшие материалы, которые и нам было бы приятнее и интереснее читать. 4. Стоимость контакта Одним из камней преткновения для рекламодателей в пользу интернета зачастую называется стоимость контакта. Так ли это? Чем руководствуются агентства при планировании рекламных кампаний и выборе медиаканалов в пользу ТВ или интернета? Ирина Андреева, директор медийного агентства Zenith Optimedia: При планировании рекламных кампаний мы учитываем несколько факторов: продукт, целевая аудитория, цели РК и др. Для различных аудиторий отличается и медиапотребление. Например, если нам нужна молодежь, то Интернет может дать нам до 80-90% потенциального охвата в месяц. Если же, рекламодатель в большей степени ориентирован на взрослых женщин, тогда телевидении может стать основным каналом коммуникации, т.к. данная целевая аудитория в большей степени соответствует ядру аудитории на ТВ. Говоря о стоимости контакта, для имиджевых рекламных кампаний в интернете стоимость тысячи показов иногда может быть ниже, чем на ТВ (в основном при фокусе на молодежную аудиторию), но, как правило, размещение на ТВ по стоимости контакта обходится дешевле, чем в Интернет, по крайней мере пока. Андрей Себякин, начальник отдела закупок компании «Группа Бай эМСи»: Так как целевые аудитории у разных продуктов достаточно сильно отличаются, то и подходы к планированию различны. Для охвата широкой аудитории (например, в группах «средства личной гигиены» или «медпрепараты») используется ТВ, где ниже стоимость контакта и шире охват. Для охвата высокодоходной или молодежной аудитории мы предпочитаем использовать интернет – индекс соответствия и результативность таких кампаний выше, а CPP ниже, чем у ТВ размещений. С точки зрения эффективности, для каких рекламных кампаний вы выбираете ТВ, для каких Интернет, когда их стоит использовать в комплексе? Ирина Андреева (Zenith Optimedia): Комплексное использование медиаканалов зависит от целей и задач конкретных РК, а также от располагаемого бюджета. Иногда в силу бюджетных ограничений, приходится концентрироваться только на одном медиа канале, который обеспечивает оптимальное соотношение потенциального охвата и стоимости контакта. Андрей Себякин («Группа Бай эМСи»): В настоящее время предпочтение отдается комплексным кампаниям, которые позволяют при помощи ТВ сформировать общую осведомленность и узнаваемость продукта, а с помощью кампании в интернете аудитория получает более полную информацию о продукте путем перехода на сайт клиента. Начало кампании – ТВ для формирования интереса у аудитории, а затем подключается интернет для предоставления дополнительной информации. 5. Другие медиа Что же происходит с другими медиаканалами? Таких показателей, как у интернета и телевидения у них нет и уже, пожалуй, никогда не будет. К примеру, есть мнение, что доля радио в общем сплите в 2013 году в Беларуси будет падать. Александр Василевич (Zenith Optimedia): Радио вряд ли способно показать какой-либо рост своей доли при своем нынешнем формате и ограничениях. Но рекламные расходы вырастут в абсолютных цифрах, как и все виды медиа. Сейчас радио спасает несколько вещей. Высокая медиаинфляция в других медиа – стоимость входа на радио сейчас самая низкая, если говорить о полноценных рекламных кампаниях. Развитие инфраструктуры торговли и услуг – появление новых точек, популярность ценовых и прочих промо, акций, распродаж, всего, что требует быстрой и недорогой коммуникации с потребителем, пусть даже с низким охватом и не самым глубоким контактом. Виталий Студент (ГЕВС): Хуже всего шагает пресса. Это хорошо видно и на массовом снижении тиражей изданий. Что касается радио, то оно растет. В этом медиа есть свои нюансы – почему не поднимаются цены (прим. – имеются в виду скидки порядка 70-90%)... Прайсы растут постоянно, в прошлом (2012) году также росли. По моим оценкам, радио вырастет больше, чем рекламный рынок в целом. Рынок был исходно недооценен и сейчас отбирает свое. ООН тоже вырастет, но в первую очередь там наблюдается рост за счет увеличения количества щитов, а не стоимости размещения. 6. Прогнозы Как, по вашей оценке, распределятся доли ключевых медиа в Беларуси на более далекую перспективу? И в этой связи – особый акцент на то, как поведут себя доли ТВ и интернета? Александр Василевич (Zenith Optimedia): Интернет пока в лучшем положении, чем все остальные, несмотря на истории с модерацией. Прочие сегменты рекламного рынка довольно слабы с точки зрения потенциала развития – радио не в состоянии полноценно конкурировать друг с другом будучи вбиты в рамки 75-процентного формата и цензуры, прессе мешает та же цензура и монополизация дистрибуции, развитие наружки контролируется и ограничивается государством, ТВ может развиваться всерьез только в развлекательном ключе. ТВ при нынешней ситуации светит дальнейший активный переход телезрителей на кабельные каналы с иностранным высококачественным контентом, если они будут по-прежнему доступны. Еще одна тенденция, которая уже не только «витает в воздухе», а начинает воплощаться в жизнь – это интеграция телевидения и интернета. Полноценная реализация ее – дело совсем недалекого будущего. Михаил Дорошевич (Gemius Беларусь): Да, процесс идет. Интернет-аудитория – это молодая аудитория в возрасте 20-45, та, которая интересует рекламодателя и которая более активна по сравнению с традиционной телевизионной, мы идем к тому, что люди больше времени будут проводить в интернете. Хотя на данный момент по этому показателю по-прежнему лидирует ТВ, не надо забывать, что телесмотрение зачастую бывает пассивным - когда телевизор просто включен. К тому же интернет предоставляет для телевидения и радиостанций возможности работы в онлайн-режиме и время, проведенное в интернете, автоматически возрастает. Поэтому: да, я считаю, что будет происходит все большая интеграция этих медиа, о чем можно также судить и по ситуации на других рынках. Телевидение будет представлено в новых формах, скажем так. И здесь интернет предлагает гораздо больше возможностей, чем традиционные СМИ. Интернет – это серьезный соперник для других медиа? Виталий Студент (ГЕВС): Интернет становится все более интересен рекламодателям. По количеству новых клиентов интернет однозначно растет: в этом медиа наблюдается большой процент входа новых игроков. Дать оценку по деньгам мы не готовы, т.к. у нас нет базы, на основании которой мы могли бы делать такие выводы, нет объективной возможности оценить объемы продаж «по показам». Эту информацию невозможно «отмониторить» со стороны, в отличие от других направлений. Количество клиентов может и выросло, но не факт, что при этом с такой же скоростью росли и бюджеты. Наталья Синькевич («Веб Эксперт»): По оценке игроков рынка интернет по бюджетам уже второй год подряд показывает рост в 50%. Все активнее начинают планировать свои рекламные кампании в интернете телевизионные рекламодатели, клиенты категории FMCG и ритейла. Уже в этом году, по нашим прогнозам, доля FMCG-рекламодателей составит порядка 17%.  Наталья Синькевич («Веб Эксперт»): За счет активного роста числа пользователей интернет получает все больший охват, что позволяет ему становиться более привлекательным медиа для традиционно телевизионных рекламодателей, ориентированных на широкий охват. Безусловно, интернет в ближайшие годы продолжит свой рост, в первую очередь за счет активного выхода новых групп рекламодателей, увеличения бюджетов на таргетированную рекламу в социальных сетях и видеорекламу в интернете. Эти факторы будут способствовать увеличению доли интернета в рекламных расходах. *** Таким образом, последние несколько лет наиболее прогрессирующим медиа как глобально, так и в Беларуси является ИНТЕРНЕТ. Благодаря быстрому росту проникновения, увеличению охвата аудитории, исследованиям gemiusAudience и современным инструментам для медиапланирования, онлайн-реклама ежегодно демонстрирует устойчивый рост, и в будущем продолжит увеличение своей доли в медиамиксе рекламодателей.

Комментарии

|

Белнет

E-Gov

Новости компаний

Слухи

Реклама

Календарь

Голосование

|

© 2007-2015